来源:能源研发中心

套利追踪:

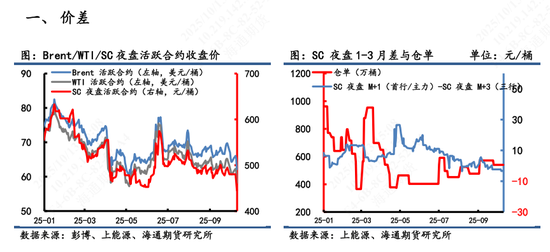

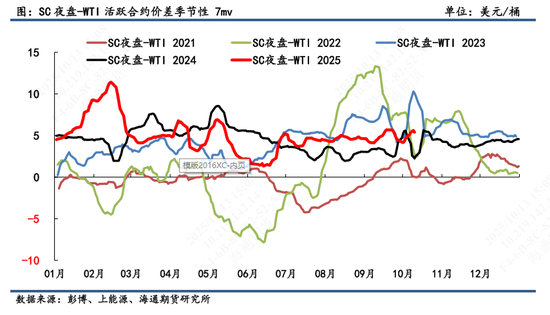

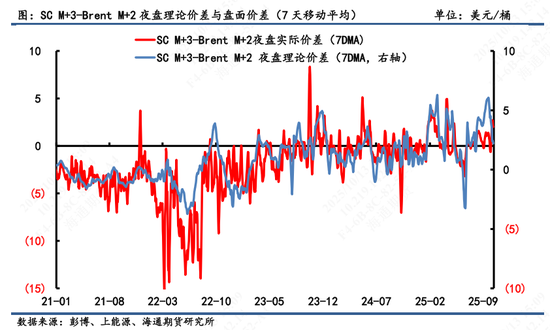

1) 价差:10月10日,SC 夜盘1-3月差-3.10元/桶,换算成-0.43美元/桶;Brent 1-3月差为0.63美元/桶;WTI 1-3月差为0.58美元/桶。SC夜盘-Brent主力合约为-0.26美元/桶;SC夜盘-WTI主力合约为3.45美元/桶。

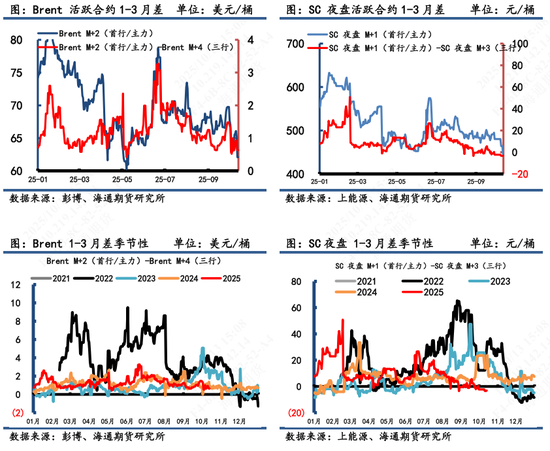

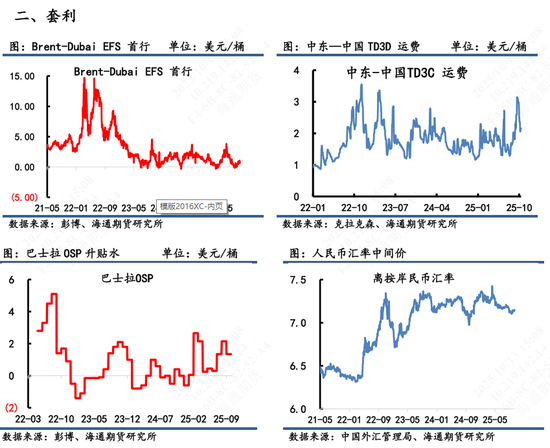

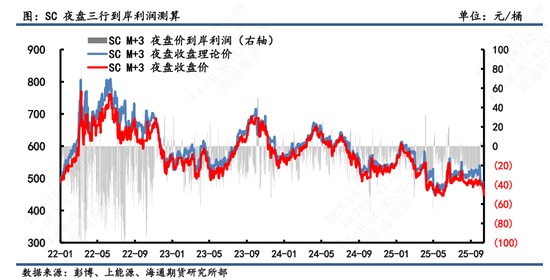

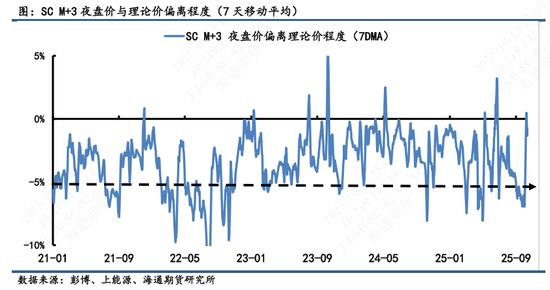

2)套利:①估值:10月10日凌晨2:30,Brent 2512盘面价为65.13美元/桶,SC 2601盘面价为448.1元/桶,测算SC 2601盘面理论价为464.1元/桶,当天盘面估值偏离程度-3.44%。从7天移动平均估值值中,以【-5%,0】为正常区间来看,处于估值常态。②利润:测算SC2601盘面到岸利润-13.27元/桶,折合-1.86美元/桶。③价差:SC2601-Brent2512盘面差为+0.31美元/桶,理论差2.17美元/桶,盘面价差低于理论价差。(注:上周Brent首行为2512;SC首行为2601;其中M代表时下10月)

3)总结:

① 月差来看,上周在中国国庆+中秋假期之后,周五因特朗普言论,股市、原油、铜等核心资产纷纷暴跌超4%,时隔半年之后金融市场再次迎来大国博弈下的海啸冲击。海内外月差结构走弱明显,尤为是国内SC月差,已然跌落至负值区域。

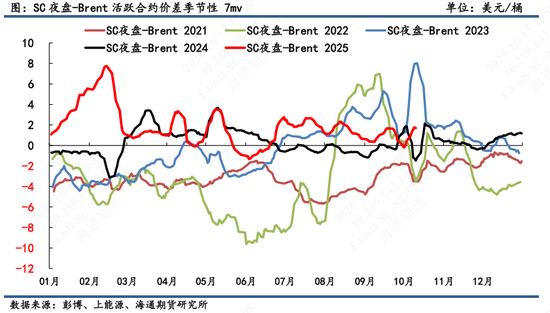

② 内外价差来看,SC-Brent跨区价差以7天移动平均来看,SC-Brent价差依旧维持弱势(图示反弹仅为SC假期不开盘,按节前数据进行统计)。在消费旺季过后全球石油需求缺乏亮点,Klper跟踪数据显示9月最后一周中国炼厂库存下降1200万桶,转为去库状态。另外中国 9月进口量9.6百万桶/日,环比下降120万桶/日,为年内最低。而随着时间进入四季度中国独立炼厂配额紧张让进口量下降、运费上涨削弱西方套利,未来或进一步依赖库存。后续来看,SC跟中东OPEC+增产影响直接牵连,目前供需基本面还是相对外盘要弱,对做多价差还需等待时间观望。

③ 短期来看,虽然周末美国特朗普的举措让投资者意识到大国博弈的矛盾,中美关系上逐步降低相互依赖是不可逆的大势,但对于周五特朗普再次做出的关税威胁,目前市场普遍预计此次是与4月关税战博弈相似,短期升级之后仍有望再次缓和,从特朗普仍对月底与中国领导人会面抱有期待来看,经贸摩擦仍有反复可能。后续地缘层面及宏观层面大国博弈等因素也将继续会给市场带来扰动,油价中心下移同时,将继续保持高波动特征,注意节奏把握。

本文地址: https://www.miaomiao.net.cn/kuaixun/49547.html

文章来源:admin

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

2025-10-14admin

2025-10-14admin

2025-10-14admin

2025-10-14admin

2025-10-14admin

2025-10-14admin

2025-10-14admin

2025-10-14admin

2025-10-14admin

2025-10-14admin

2025-10-11admin

2025-10-14admin

2025-10-11admin

2025-10-11admin

2025-10-11admin

2025-10-11admin

2025-10-11admin

2025-10-11admin

2025-10-12admin

2025-10-11admin

2025-10-08admin

2025-10-10admin

2025-10-14admin

2025-10-06admin

2025-10-05admin

2025-10-13admin

2025-10-06admin

2025-10-12admin

2025-10-12admin

2025-10-13admin

扫码二维码

获取最新动态